谁的牙最硬?展望2022中国口腔机构市场竞争格局

上市、融资、并购;扩张、收缩、固守......

经济大环境的不甚理想,居民消费意愿和能力的疲软,行业龙头股价的“跌跌”不休,疫情导致的频繁停摆.......

不平凡的2021年,中国口腔医疗市场规模虽然继续保持高速增长,但口腔机构这一年经历的艰辛和苦涩,如鱼饮水冷暖自知。

而年末种植牙集采政策的尘埃落定,给承压受限的2021年中国口腔大市场,再投下一颗重磅炸弹。

元宵落幕,年已过完。在不确定性依旧的2022年,中国各大口腔机构会有怎样一番动作,行业竞争格局又会是怎样一番图景?

火车跑得快,全靠车头带。口腔机构龙头在2022年会有怎样的表现,将决定全行业新一年的整体态势。

2021年,在港交所提交招股书的口腔机构有三家,分别为瑞尔集团,牙博士口腔和中国口腔医疗集团(下称“中国口腔医疗”)。

展望2022年,这三位港股“考生”能否通过考核成功上市,上市后股价走势如何,是中国口腔市场年度最大看点之一。

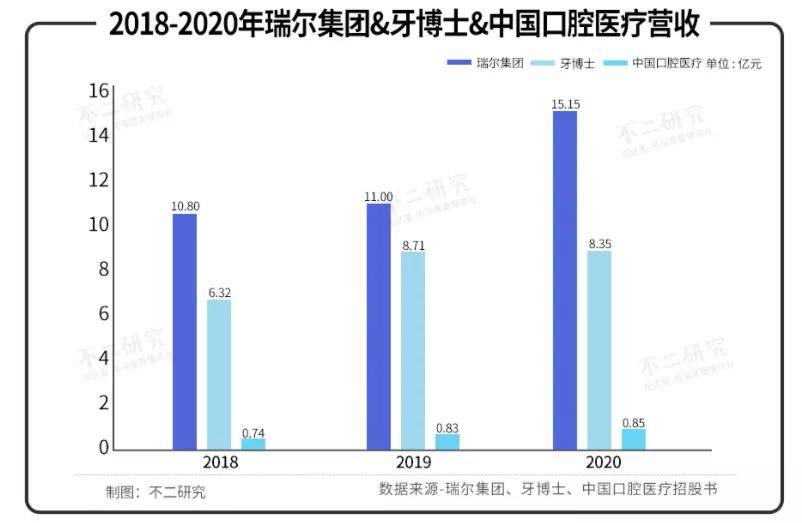

其中业绩体量最大的为瑞尔集团。据招股书显示,截至3月31日的2019财年、2020财年、2021财年分别实现营收10.80亿元,11.00亿元与15.15亿元,2020财年和2021财年分别同比增长1.82%和37.76%。

牙博士2021第一季度实现营收5.07亿元,同比增长63.64%;中国口腔医疗则在截至2021年5月31日的5个月实现营收0.34亿元,同比增长47.83%。

但是,与营收表现不一样的是,瑞尔集团净利润出现大幅亏损。据招股书显示,瑞尔集团2019-2021财年分别实现净利润-3.04亿元、-3.26亿元和-5.98亿元,亏损额呈不断扩大趋势。

从业绩角度看,瑞尔集团营收体量大,且营收增长迅速,但也承受着巨额亏损;而牙博士疫后修复能力显著,净利润也不断增长;中国口腔医疗营收体量最小,疫后虽有修复,但却陷入增收不增利旋涡。

瑞尔烧钱扩张不图一时盈利;牙博士稳扎稳打徐图进取;中国口腔医疗集团则要继续爬坡越槛。简而言之,要想如愿上市且股价飘红,人人有希望,个个没把握。

除了这三家港股“考生”,在A股上市的通策医疗,也一直是资本市场考量中国口腔产业的焦点。

2021年,股价一度持续飘红的通策医疗既有过“牙茅”的美誉,也有下半年股价“喋喋不休”而引起董事长吕建明和股民在线互怼的花边。

展望2022年,种植牙集采政策的落地,必将对这家立足浙江图谋全国的牙科机构龙头,产生巨大的影响。

虽然吕建明一直表态称种植牙集采是患者和口腔医疗机构的双赢,但届时在被集采压缩的种植牙终端价格面前,通策的营收和利润增幅可能都难免收窄。

如果说这些明星口腔连锁机构有底气“任凭风浪起,稳坐钓鱼台”,那中小口腔机构在2022年的发展可能会承受更大压力。

比如说已被希玛眼科收购的大湾区明星机构爱康健齿科。在最近香港疫情大爆发的背景下,内地和香港的通关已然再度遥遥无期,意图承接香港口腔消费市场的爱康健齿科,在2022年还将继续存在部分获客真空。

但所谓危机,也是危险和机会的一体两面。

在不确定性加剧的2022年,在资本的助力下,也不乏跳出大本营勇闯天涯的区域龙头。

例如盘踞西北大市场多年的海涛口腔,就将在新一年以粤港澳大湾区为重点,向全国扩张落地。

2021年,立足西安的海涛口腔完成了成都、兰州的旗舰医院开业。接下来的2022年,海涛口腔计划快速开发80家全国直营;五年完成全国连锁医院/门诊布局,实现五大区域中心建设;在西北总部、华北、华东、华南、西南开设3-4个控股子公司。

这种扩张力度,在2022年宏观经济形势被认为将是“需求收缩、供给冲突和预期转弱”的大背景下,堪称“西北狼”的大手笔和中国口腔市场的一剂强心针。

展望2022年,中国口腔市场的发展会呈现怎样的态势,各大牙科连锁机构的竞争会呈现怎样的格局,三六九医彩网陪你一同持续关注!

本文来自其他网站,不代表健我头条立场和观点,如若转载,请注明出处:https://news.jianwo.com/detail_38471.html如有版权问题,请联系客服配合您删除这篇文章。

-

0

-

参与讨论

三六九医彩网

最近文章

相关文章

- 2022-06-21

对话以色列VirtuOptica:VR游戏自动验光配镜产品,打破百年传统配镜模式

2022-06-21微脉、动脉网、DTA联合发布《数字疗法价值评估和整合指南》,解码数字疗法应用

2022-06-17易参正式发布《2022 年度科创板生物医药行业股权激励报告》

2022-06-17

关注我们